- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 21.04.2024 TJEDNI PREGLED: Svjetske burze pale treći tjedan zaredom, ka...

- 23.04.2024 Vjerojatno počinje ciklus pada kamatnih stopa

- 23.04.2024 EU tržišta OTVARANJE: Burze porasle, britanski FTSE na rekor...

- 23.04.2024 Čisti vodik u EU uglavnom postoji samo na ′papiru̸...

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 24.04.2024 Tjedni komentar tržišta na dan 22.04.2024. - OTP Invest

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 25.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 25.04.2024 Neto imovina obveznih mirovinskih fondova u ožujku porasla za 379,5 mln eura

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 24.04.2024 Mirovinski fondovi - Svi Mirexi zeleni

- 23.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 25.04.2024 ZSE DANAS: Crobexi porasli, dominacija Končara

- 25.04.2024 ZSE INTRADAY: Crobexi porasli, u fokusu dionice Končara

- 25.04.2024 EU tržišta OTVARANJE: Burze stagniraju, ulagači oprezni

- 25.04.2024 ZSE OTVARANJE: Očekuje se stagnacija Crobexa nakon dva dana pada

- 25.04.2024 AZIJSKA TRŽIŠTA: Ulagači oprezni, tehnološki sektor pod pritiskom

- 25.04.2024 Adris grupa će isplatiti dividendu od 2,57 eura po dionici

- 25.04.2024 Ina u prvom tromjesečju s 12 milijuna eura neto dobiti

- 25.04.2024 Neto dobit 6,4 milijuna eura

- 25.04.2024 Nestlé objavio financijske rezultate za prvo tromjesečje 2024. godine

- 25.04.2024 Atlantic grupa u prvom tromjesečju s 3,2 posto većom dobiti nego lani

- 25.04.2024 Vujčić očekuje pad inflacije na 2% tijekom ljeta, te rast gospodarstva veći od 3,2%

- 25.04.2024 Novi poslovi u Sloveniji i Albaniji vrijedni više od 27 milijuna eura

- 25.04.2024 Prilika da građani sami proizvode i dijele energiju

- 25.04.2024 Njemačke potrošače ohrabrili dogovori o plaćama

- 25.04.2024 Odlična poslovna godina za dioničare Jadranskog naftovoda

HYPO ALPE-ADRIA-INVEST Objavljeno: 10.05.2016

Komentar tržišta - Hypo Alpe-Adria-Invest - travanj 2016.

| Podijeli sadržaj: | ||||

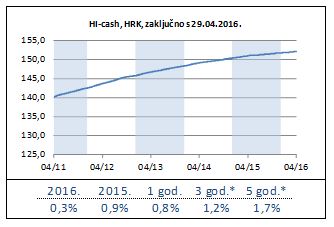

HI-cash i HRK tržište novca

Travanj je na tržištu novca donio novi blagi pad prinosa na jednogodišnje trezorske zapise Ministarstva financija. Nakon prošlomjesečnih 0,99% prinos se ovog mjeseca spustio na 0,97% i tako dosegao novi povijesni minimum. Jednogodišnji ZIBOR je također zabilježio blagi pad te se sad nalazi na razinama tek nešto većima od 1% dok se prekonoćni ZIBOR nalazi na razinama od ispod 0,2%.

Nastavak je ovo trenda koji je započeo u prosincu protekle godine kada je HNB značajnijim provođenjem ekspanzivne monetarne politike omogućio dodatnu kunsku likvidnost u sustavu. Daljnji značajniji pad prinosa mogle bi proizvesti nove mjere monetarne politike ili pozitivan razvoj kretanja duga RH (provedene reforme) te posljedične pozitivne reakcije rejting agencija koje bi dovele do pada prinosa na državne obveznice (tj. rasta cijena obveznica) a posljedično tome i daljnjeg pada prinosa na trezorske zapise. Ipak, dok se to ne dogodi očekujemo svojevrsnu stabilizaciju na tržištu novca.

Investicijska politika HI-cash fonda će se i dalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim internim kriterijima fokusiranim na kvalitetu izdavatelja.

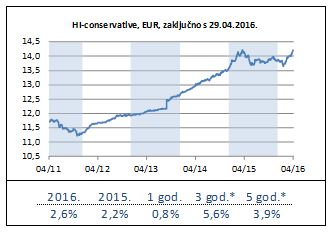

HI-conservative i tržišta obveznica

Globalna obveznička tržišta u travnju su zabilježila pad od -0,7% (2,2% u godini). Domaće je tržište u skladu sa visokim razinama likvidnosti te najavama reformi ostvarilo rast od 1,3% (4,3% u godini). HI-conservative je također ostvario rast od 1,3% (2,6% u godini).

Tijekom proteklih mjeseci, ekspanzivna monetarna politika ECB-a putem direktnih kupovina obveznica zemalja članica Eurozone dovela je do situacije da obveznice država EU najvišeg kreditnog rejtinga imaju negativan prinos na sva dospijeća do 10 godina. Kako se trudimo ostvariti što bolji prinos uz što niže razine rizika, većinu portfelja usmjerili smo na najkvalitetnija korporativna izdanja kompanija koje smo sami vrlo detaljno proučili. Radi se o kompanijama kreditnog rejtinga višeg od onog RH, kompanijama snažnih bilanci ali i snažnog i čvrstog položaja na tržištu. Napomenimo i da uz bolji kreditni rejting (manji rizik) često daju i viši prinos nego obveznice RH. Očekivanja za korporativni dug su i dalje pozitivna budući da od lipnja ove godine ECB kreće sa programom otkupa korporativnog duga.

Domaće tržište državnog duga od početka godine bilježi značajan rast, a isti je i ovdje potaknut monetarnom politikom ali i najavama reformi koje koliko god da djeluju pozitivno za investitore, ipak još čekaju provedbu. Također, značajan ponder i u HR portfelju je na rijetkim ali kvalitetnim korporativnim izdanjima.

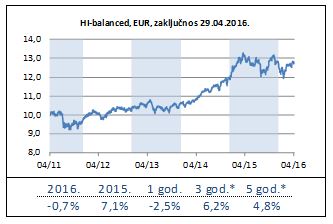

HI-balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. HI-conservative i HI-growth) udjeli HI-balanced fonda su u travnju ostvarili blagi rast od 0,2% (-0,7% u godini, u EUR).

Rast je prvenstveno uzrokovan dioničkom komponentom, no solidan rast su ostvarile i obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod HI-growth i HI-conservative fondova.

Investicijska politika HI-balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

HI-growth i tržišta dionica

Travanj je donio nastavak rasta iz ožujka. Tako su globalna tržišta rasla za 1,0% (-3,5% u godini), dok je domaće tržište opet ostvarilo viši rast i to od 1,4% (1,8% u godini). HI-growth je ovaj mjesec išao u kontra smjeru padom od -0,5% (-2,7% u godini).

Iza ovih pozitivnih brojki, opet u najvećoj mjeri stoje centralne banke, sveprisutni ECB i FED. ECB je tako ubrzao svoju mašineriju za monetarnu ekspanziju najavljenu na prethodnim sjednicama, dok je kod Fed-a situacija nešto drugačija i pomalo kontraintuitivna. Naime, blago usporavanje rasta ekonomije SAD-a dovelo je do špekulacija da Fed neće tako skoro podizati svoje referentne stope, što su isti kasnije i potvrdili. To je pak imalo efekt blagog monetarnog poticaja što se onda vidjelo i na cijenama dionica i drugih vrijednosnica. Izgleda da i takve stvari imaju efekta... No, svjetska gospodarstva su već jako dugo praktički ovisna o podršci centralnih banaka pa je pitanje koliko još dugo takvi potezi mogu donositi ploda. Kako smo i ranije komentirali, prvi znaci pucanja se već vide u Kini. Nama se pak puno važnijim čine konkretni potezi pojedinih poduzeća čije dionice držimo ili razmišljamo kupiti. Njihov odnos prema kupcima, kvaliteta proizvoda, orijentiranost k inovacijama itd. imaju puno više efekta u nastojanju da se ostvare rast vrijednosti za njihove dioničare. Stoga smo puno više usmjereni na takve teme, a manje na makroekonomska previranja kojih će uvijek biti - trajno stabilne ekonomije jednostavno nema.

Činjenicu da je domaće tržište i dalje u vodstvu u odnosu na ostatak svijeta bi barem dijelom pripisali naporima vlade da dovedu javne financije u pristojne okvire te prve stidljive reformske poteze. Stvari za sad idu u dobrom smjeru te se nadamo se da ćemo vidjeti još puno toga.

Za naredni period očekujemo nastavak volatilnosti uz daljnju dominaciju vijesti o odlukama vodećih centralnih banaka svijeta. I naravno, nastavak samozatajnog rasta poslovanja onih rijetkih tvrtki usmjerenih na svoje kupce, proizvode, inovacije...

Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i dalje, a tržišne volatilnosti koristit ćemo kako bismo pojačali poželjne pozicije koje se tada mogu dobiti po osjetno povoljnijim cijenama.

Izvor: Hypo Alpe-Adria-Invest

Travanj je na tržištu novca donio novi blagi pad prinosa na jednogodišnje trezorske zapise Ministarstva financija. Nakon prošlomjesečnih 0,99% prinos se ovog mjeseca spustio na 0,97% i tako dosegao novi povijesni minimum. Jednogodišnji ZIBOR je također zabilježio blagi pad te se sad nalazi na razinama tek nešto većima od 1% dok se prekonoćni ZIBOR nalazi na razinama od ispod 0,2%.

Nastavak je ovo trenda koji je započeo u prosincu protekle godine kada je HNB značajnijim provođenjem ekspanzivne monetarne politike omogućio dodatnu kunsku likvidnost u sustavu. Daljnji značajniji pad prinosa mogle bi proizvesti nove mjere monetarne politike ili pozitivan razvoj kretanja duga RH (provedene reforme) te posljedične pozitivne reakcije rejting agencija koje bi dovele do pada prinosa na državne obveznice (tj. rasta cijena obveznica) a posljedično tome i daljnjeg pada prinosa na trezorske zapise. Ipak, dok se to ne dogodi očekujemo svojevrsnu stabilizaciju na tržištu novca.

Investicijska politika HI-cash fonda će se i dalje bazirati na ulaganjima u trezorske zapise RH i depozite kod poslovnih banaka u skladu sa strogim internim kriterijima fokusiranim na kvalitetu izdavatelja.

HI-conservative i tržišta obveznica

Globalna obveznička tržišta u travnju su zabilježila pad od -0,7% (2,2% u godini). Domaće je tržište u skladu sa visokim razinama likvidnosti te najavama reformi ostvarilo rast od 1,3% (4,3% u godini). HI-conservative je također ostvario rast od 1,3% (2,6% u godini).

Tijekom proteklih mjeseci, ekspanzivna monetarna politika ECB-a putem direktnih kupovina obveznica zemalja članica Eurozone dovela je do situacije da obveznice država EU najvišeg kreditnog rejtinga imaju negativan prinos na sva dospijeća do 10 godina. Kako se trudimo ostvariti što bolji prinos uz što niže razine rizika, većinu portfelja usmjerili smo na najkvalitetnija korporativna izdanja kompanija koje smo sami vrlo detaljno proučili. Radi se o kompanijama kreditnog rejtinga višeg od onog RH, kompanijama snažnih bilanci ali i snažnog i čvrstog položaja na tržištu. Napomenimo i da uz bolji kreditni rejting (manji rizik) često daju i viši prinos nego obveznice RH. Očekivanja za korporativni dug su i dalje pozitivna budući da od lipnja ove godine ECB kreće sa programom otkupa korporativnog duga.

Domaće tržište državnog duga od početka godine bilježi značajan rast, a isti je i ovdje potaknut monetarnom politikom ali i najavama reformi koje koliko god da djeluju pozitivno za investitore, ipak još čekaju provedbu. Također, značajan ponder i u HR portfelju je na rijetkim ali kvalitetnim korporativnim izdanjima.

HI-balanced

Slijedom opisanih kretanja te ostvarenih povrata dioničkih i obvezničkih tržišta (v. HI-conservative i HI-growth) udjeli HI-balanced fonda su u travnju ostvarili blagi rast od 0,2% (-0,7% u godini, u EUR).

Rast je prvenstveno uzrokovan dioničkom komponentom, no solidan rast su ostvarile i obveznice.

Detaljniji pregled događanja i očekivanja za idući period na dioničkom i obvezničkom tržištu opisan je kod HI-growth i HI-conservative fondova.

Investicijska politika HI-balanced fonda i dalje je neutralna (oko 55% strukture imovine fonda čine dionice), reflektirajući tako nastavak globalnog gospodarskog rasta ali i opreznost. Što se tiče pod-alokacija, unutar dioničkog portfelja dominiraju dionice razvijenih tržišta, što je, u manjoj mjeri, slučaj i u obvezničkom portfelju.

HI-growth i tržišta dionica

Travanj je donio nastavak rasta iz ožujka. Tako su globalna tržišta rasla za 1,0% (-3,5% u godini), dok je domaće tržište opet ostvarilo viši rast i to od 1,4% (1,8% u godini). HI-growth je ovaj mjesec išao u kontra smjeru padom od -0,5% (-2,7% u godini).

Iza ovih pozitivnih brojki, opet u najvećoj mjeri stoje centralne banke, sveprisutni ECB i FED. ECB je tako ubrzao svoju mašineriju za monetarnu ekspanziju najavljenu na prethodnim sjednicama, dok je kod Fed-a situacija nešto drugačija i pomalo kontraintuitivna. Naime, blago usporavanje rasta ekonomije SAD-a dovelo je do špekulacija da Fed neće tako skoro podizati svoje referentne stope, što su isti kasnije i potvrdili. To je pak imalo efekt blagog monetarnog poticaja što se onda vidjelo i na cijenama dionica i drugih vrijednosnica. Izgleda da i takve stvari imaju efekta... No, svjetska gospodarstva su već jako dugo praktički ovisna o podršci centralnih banaka pa je pitanje koliko još dugo takvi potezi mogu donositi ploda. Kako smo i ranije komentirali, prvi znaci pucanja se već vide u Kini. Nama se pak puno važnijim čine konkretni potezi pojedinih poduzeća čije dionice držimo ili razmišljamo kupiti. Njihov odnos prema kupcima, kvaliteta proizvoda, orijentiranost k inovacijama itd. imaju puno više efekta u nastojanju da se ostvare rast vrijednosti za njihove dioničare. Stoga smo puno više usmjereni na takve teme, a manje na makroekonomska previranja kojih će uvijek biti - trajno stabilne ekonomije jednostavno nema.

Činjenicu da je domaće tržište i dalje u vodstvu u odnosu na ostatak svijeta bi barem dijelom pripisali naporima vlade da dovedu javne financije u pristojne okvire te prve stidljive reformske poteze. Stvari za sad idu u dobrom smjeru te se nadamo se da ćemo vidjeti još puno toga.

Za naredni period očekujemo nastavak volatilnosti uz daljnju dominaciju vijesti o odlukama vodećih centralnih banaka svijeta. I naravno, nastavak samozatajnog rasta poslovanja onih rijetkih tvrtki usmjerenih na svoje kupce, proizvode, inovacije...

Što se tiče naše strategije investiranja, fokus na kvaliteti ostaje i dalje, a tržišne volatilnosti koristit ćemo kako bismo pojačali poželjne pozicije koje se tada mogu dobiti po osjetno povoljnijim cijenama.

Izvor: Hypo Alpe-Adria-Invest

| Podijeli sadržaj: | ||||

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 21.04.2024 TJEDNI PREGLED: Svjetske burze pale treći tjedan zaredom, ka...

- 23.04.2024 Vjerojatno počinje ciklus pada kamatnih stopa

- 23.04.2024 EU tržišta OTVARANJE: Burze porasle, britanski FTSE na rekor...

- 23.04.2024 Čisti vodik u EU uglavnom postoji samo na ′papiru̸...

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 24.04.2024 Tjedni komentar tržišta na dan 22.04.2024. - OTP Invest

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 25.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 25.04.2024 Neto imovina obveznih mirovinskih fondova u ožujku porasla za 379,5 mln eura

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 24.04.2024 Mirovinski fondovi - Svi Mirexi zeleni

- 23.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 25.04.2024 ZSE DANAS: Crobexi porasli, dominacija Končara

- 25.04.2024 ZSE INTRADAY: Crobexi porasli, u fokusu dionice Končara

- 25.04.2024 EU tržišta OTVARANJE: Burze stagniraju, ulagači oprezni

- 25.04.2024 ZSE OTVARANJE: Očekuje se stagnacija Crobexa nakon dva dana pada

- 25.04.2024 AZIJSKA TRŽIŠTA: Ulagači oprezni, tehnološki sektor pod pritiskom

- 25.04.2024 Adris grupa će isplatiti dividendu od 2,57 eura po dionici

- 25.04.2024 Ina u prvom tromjesečju s 12 milijuna eura neto dobiti

- 25.04.2024 Neto dobit 6,4 milijuna eura

- 25.04.2024 Nestlé objavio financijske rezultate za prvo tromjesečje 2024. godine

- 25.04.2024 Atlantic grupa u prvom tromjesečju s 3,2 posto većom dobiti nego lani

- 25.04.2024 Vujčić očekuje pad inflacije na 2% tijekom ljeta, te rast gospodarstva veći od 3,2%

- 25.04.2024 Novi poslovi u Sloveniji i Albaniji vrijedni više od 27 milijuna eura

- 25.04.2024 Prilika da građani sami proizvode i dijele energiju

- 25.04.2024 Njemačke potrošače ohrabrili dogovori o plaćama

- 25.04.2024 Odlična poslovna godina za dioničare Jadranskog naftovoda