- 16.04.2024 Oštar pad prihoda Ericssona u prvom tromjesečju

- 16.04.2024 Končar D&ST predložio isplatu 131 posto veće dividende n...

- 16.04.2024 EU tržišta OTVARANJE: Burze pale više od 1 posto

- 16.04.2024 Inflacija u ožujku 4,1 posto

- 16.04.2024 Šest tvrtki zainteresirano za kupnju 3. maja Rijeka 1905

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 09.04.2024 Regionalna tržišta kapitala - Rumunjska

- 08.04.2024 Tjedni komentar tržišta na dan 08.04.2024. - OTP Invest

- 19.04.2024 Mirovinski fondovi - Većina Mirexa u minusu

- 19.04.2024 U HGK uručene godišnje nagrade za najbolje investicijske fondove u Hrvatskoj

- 19.04.2024 Ususret Svjetskom danu investicijskih fondova – glavni trendovi hrvatskog tržišta

- 19.04.2024 ZB conservative - završena početna ponuda

- 16.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 19.04.2024 ZSE TJEDNO: Crobexi zabilježili tjedni gubitak

- 19.04.2024 ZSE DANAS: Crobexi različitih predznaka, Atlantic grupa najlikvidnija

- 19.04.2024 Iranske poruke spustile cijene nafte prema 86 dolara

- 19.04.2024 ZSE INTRADAY: Crobexi oslabili treći dan zaredom, trgovanje oprezno

- 19.04.2024 EU tržišta OTVARANJE: Burze pod pritiskom napetosti na Bliskom istoku

- 18.04.2024 Nagli pad potražnje za ASML-ovim strojevima za čipove

- 16.04.2024 Oštar pad prihoda Ericssona u prvom tromjesečju

- 12.04.2024 Njemački proizvođač baterija u problemima

- 11.04.2024 EBRD u plusu u 2023.

- 04.04.2024 2023. je bila sva u znaku rasta

- 19.04.2024 Cijene zlata stabilne

- 19.04.2024 Croatia Airlines obavio prve letove s održivim zrakoplovnim gorivom

- 19.04.2024 RBI očekuje zahtjev ECB-a o ubrzanom smanjivanju poslovanja u Rusiji

- 19.04.2024 Nazire se dno za njemačku kemijsku industriju

- 19.04.2024 Krajem ožujka 1,64 milijuna zaposlenih, nezaposlenost 6,2 posto

VB INVEST Objavljeno: 15.05.2012

")

VB INVEST: MJESEČNI PREGLED - Stanje tržišta travanj 2012 (15.05.2012)

| Podijeli sadržaj: | ||||

Eurozona ponovno u problemima

Nakon optimizma koji je zavladao burzama nakon dogovora o refinanciranju grčkog duga, kao i pozitivnih vijesti o oporavku američkog gospodarstva, Europu je zatreslo novo nepovjerenje.

Prvi okidač bili su rezultati parlamentarnih izbora u Grčkoj i Francuskoj gdje su veliku potporu građana dobile političke struje koje se protive planu štednje koju zagovara Njemačka. S jedne strane štednja doista šteti kao mjera za borbu protiv recesije, međutim ni prekomjerna potrošnja nije dugoročno održiva za državni budžet. Grčka pak, u vrijeme ekonomske ekspanzije nije akumulirala suficit pa je u globalnoj recesiji još dublje potonula. Građani i političke struje morati će prihvatiti da je dosadašnji put jedini način ostanka u eurozoni, dok je alternativa izlazak iz zone euro-a.

Dalje, Španjolska vlada preuzela je kontrolu i dio vlasništva treće najveće banke u Španjolskoj - Bankia group. U imovini banke nalaze se krediti kod kojih postoji opasnost da neće biti vraćeni (oko pola od 38 milijardi stambenih kredita). Problem je što su prije krize cijene nekretnina u Španjolskoj bile izrazito visoke, a do danas su izgubile 30% najviše vrijednosti. Uz visoku nezaposlenost (24%) te visoke stope zaduživanja (i do 6%) koje koče gospodarski rast sve je više nevraćenih kredita, a taj minus morati će nadoknaditi država. Kao pozitivna strana ističe se imovina banaka u Latinskoj Americi (koju imaju banka Santander i Bilbao, dvije najveće) koju bi mogle prodati ako bi bilo potrebno, kao i prošireni kolaterali za stambene kredite. To bi smanjilo potencijalno financijsko opterećenje za državu, u slučaju intervencije.

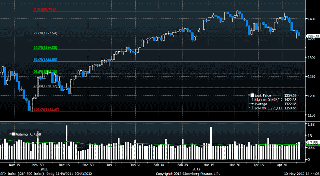

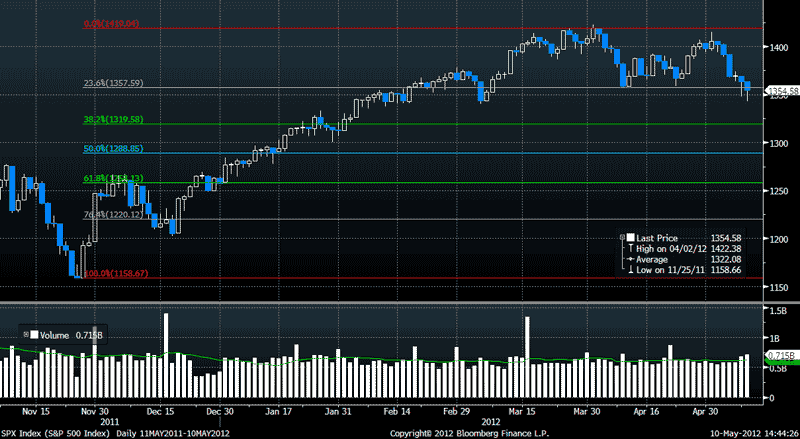

Kretanje cijene indeksa S&P500

Nažalost, na postojeće probleme nadovezali su se i problemi sa europskim bankama. Rejting agencije najavile su snižavanje rejtinga bankama što će financijskom sektoru poskupiti zaduživanje. U konačnici to će značiti i skuplji kapital, kao i smanjenu kreditnu polugu za realni sektor što će biti uteg za gospodarski rast.

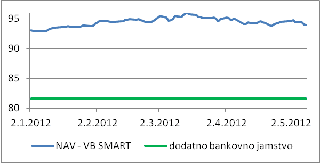

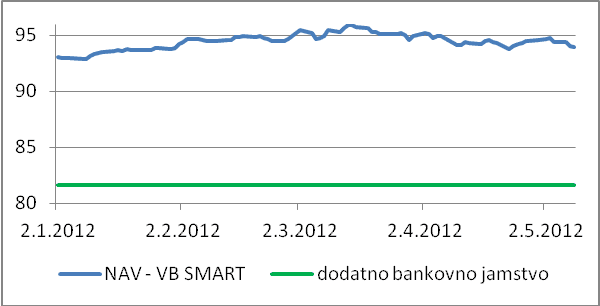

Uslijed navedenog europske i svjetske burze pale su od 3% do 5%, pa su se sada cijene konsolidirale na nižim razinama. Unatoč tome naš fond VB Smart doživio je korekciju od -0,8% što je u usporedbi sa dioničkim tržištima nekoliko puta bolje. Razlog leži u tome što je struktura imovine fonda djelomično raspoređena i u manje rizičniju imovinu, poput novčanih i obvezničkih fondova, ali dijelom i u dioničke fondove koji su sektorski i geografski vrlo disperzirani (više podataka o fondu VB Smart).

Jedna od prednosti fonda VB Smart je i dodatno bankovno jamstvo koje eliminira dio tržišnog rizika, tj. trenutačno najniža vrijednost udjela može biti 81,6678 EUR.

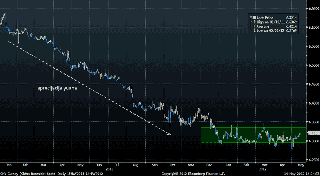

Dobre vijesti iz Kine i sa robnih tržišta

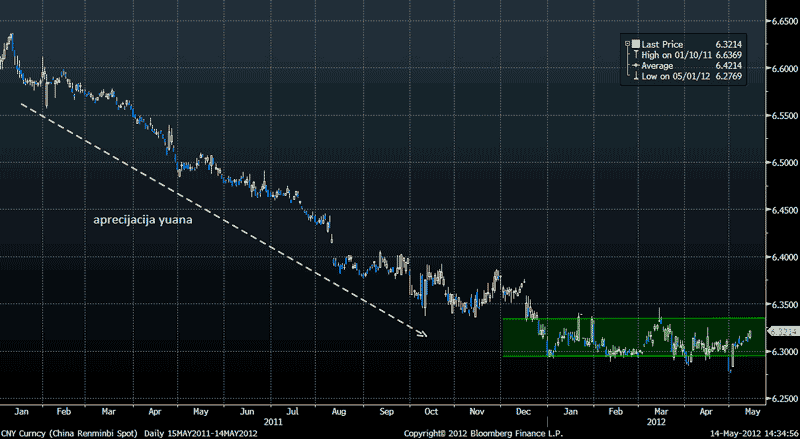

Ekonomski podaci za Kinu pokazuju usporavanje gospodarstva zbog smanjenja potražnje iz SAD-a i EU koji su glavni generatori kineskog trgovinskog suficita. Također, Kina je proširila cjenovni pojas unutar kojeg se trguje yuan, što pozdravljaju IMF i SAD jer očekuju aprecijaciju kineske valute. To bi bio početni korak prema kineskom napuštanju modela rasta temeljenog na investicijama i izvozu i prelazak na rast temeljen na potrošnji, što bi trebalo pripomoći oporavku američkog i europskog gospodarstva.

Kretanje tečaja USD/CNY

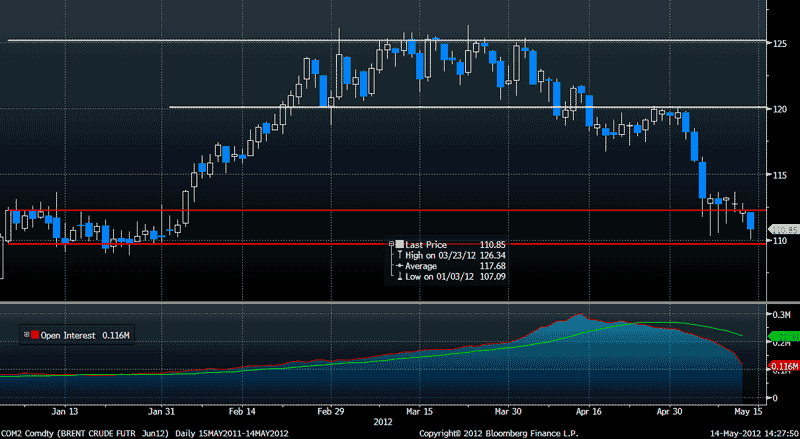

Smanjena potražnja za sirovinama u Kini utjecala je i na cijene roba, posebno nafte koja je značajno pala. Postoji značajna korelacija između cijena nafte i dioničkog tržišta zbog utjecaja koji cijena nafte ima na trošak inputa tvrtki kao i općeg gospodarskog stanja u svijetu. Visoke cijene sirovina smanjilo bi njihovu potražnju a time i proizvodnju, tako da pad cijena roba vidimo kao pozitivni pokazatelj.

Kretanje cijene nafte (Brent)

Prognoze i stanje u RH

Iz zemlje dolaze dvojaki signali. Dok HNB i Europska komisija najavljuju pad gospodarstva od -1%, Vlada najavljuje rast od 0,8%. Vlada je ohrabrena dinamikom i iznosima koji se slijevaju u državni proračun što je svakako dobra vijest jer upućuje da se popravlja ekonomska kultura u zemlji, primarno plaćanje obaveza. Sa druge strane još uvijek nedostaju ozbiljni pomaci u realnom gospodarstvu, a dodatni teret je i recesija u euro-zoni prema kojoj je Hrvatska jako izvozno izložena.

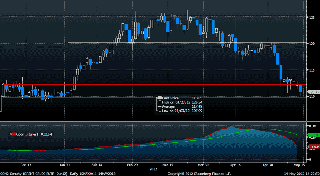

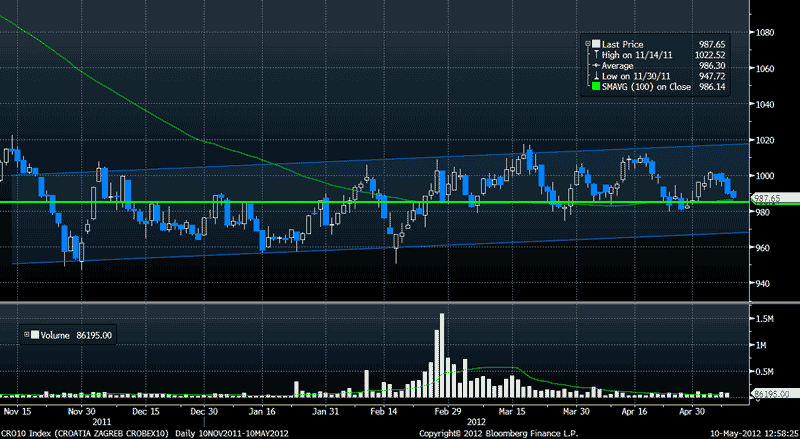

Promatrajući kretanje dioničkog fonda VB Crobex10, koji odražava kretanje cijena TOP 10 dionica sa Zagrebačke burze (sastavnice indeksa crobex10), vidljiva je stagnacija između razina od 980 do 1000 bodova. Unatoč vrlo lošim vijestima koja dolaze iz povezanih ekonomija dionički indeks nije gubio na vrijednosti još od kraja veljače. Čini se da za sada investitori ove cijene percipiraju kao donje razine, a oporavak i gospodarski rast u zemlji i EU mogli bi dati novi poticaj za rast.

Kretanje indeksa crobex10

Novčano tržište i dalje ostaje stabilno. Međubankarske kamatne stope ostale su na razinama ispod 1% za kraća dospijeća (ispod 1M) dok za dospijeća preko godinu dana iznose preko 3,5%. Budući da je Hrvatska uspjela zadržati i kreditni rejting stope prinosa na državne obveznice nisu se značajno promijenile. Kako su depoziti i državni dužnički vrijednosni papiri najčešća imovina novčanih fondova, za naš novčani fond VB Cash ne očekujemo značajne promjene već daljnji stabilan prinos koji se na godišnjoj razini kreće na oko 4%.

*objašnjenje pojmova

aprecijacija / deprecijacija valute - jača li npr. domaća valuta prema stranoj govorimo o aprecijaciji, u tom slučaju za istu jedinicu domaćeg novca dobit ćemo više stranog. Slabi li domaća valuta prema stranoj govorimo o deprecijaciji što znači da moramo izdvojiti više domaćeg novca za istu količinu stranoga.

U slučaju deprecijacije, npr. kune prema euro-u, hrvatski proizvod postaje konkurentniji jer stranci sada za isti iznos euro-a mogu kupiti više hrvatske robe (pogoduje se izvozu). Suprotno, aprecira li kuna, pogodujemo uvozu, jer su sada hrvatski građani bogatiji prema zemljama euro-a pa je isplativije uvoziti jeftiniji strani proizvod, što dugoročni šteti domaćoj proizvodnji.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

Nakon optimizma koji je zavladao burzama nakon dogovora o refinanciranju grčkog duga, kao i pozitivnih vijesti o oporavku američkog gospodarstva, Europu je zatreslo novo nepovjerenje.

Prvi okidač bili su rezultati parlamentarnih izbora u Grčkoj i Francuskoj gdje su veliku potporu građana dobile političke struje koje se protive planu štednje koju zagovara Njemačka. S jedne strane štednja doista šteti kao mjera za borbu protiv recesije, međutim ni prekomjerna potrošnja nije dugoročno održiva za državni budžet. Grčka pak, u vrijeme ekonomske ekspanzije nije akumulirala suficit pa je u globalnoj recesiji još dublje potonula. Građani i političke struje morati će prihvatiti da je dosadašnji put jedini način ostanka u eurozoni, dok je alternativa izlazak iz zone euro-a.

Dalje, Španjolska vlada preuzela je kontrolu i dio vlasništva treće najveće banke u Španjolskoj - Bankia group. U imovini banke nalaze se krediti kod kojih postoji opasnost da neće biti vraćeni (oko pola od 38 milijardi stambenih kredita). Problem je što su prije krize cijene nekretnina u Španjolskoj bile izrazito visoke, a do danas su izgubile 30% najviše vrijednosti. Uz visoku nezaposlenost (24%) te visoke stope zaduživanja (i do 6%) koje koče gospodarski rast sve je više nevraćenih kredita, a taj minus morati će nadoknaditi država. Kao pozitivna strana ističe se imovina banaka u Latinskoj Americi (koju imaju banka Santander i Bilbao, dvije najveće) koju bi mogle prodati ako bi bilo potrebno, kao i prošireni kolaterali za stambene kredite. To bi smanjilo potencijalno financijsko opterećenje za državu, u slučaju intervencije.

Kretanje cijene indeksa S&P500

Nažalost, na postojeće probleme nadovezali su se i problemi sa europskim bankama. Rejting agencije najavile su snižavanje rejtinga bankama što će financijskom sektoru poskupiti zaduživanje. U konačnici to će značiti i skuplji kapital, kao i smanjenu kreditnu polugu za realni sektor što će biti uteg za gospodarski rast.

Uslijed navedenog europske i svjetske burze pale su od 3% do 5%, pa su se sada cijene konsolidirale na nižim razinama. Unatoč tome naš fond VB Smart doživio je korekciju od -0,8% što je u usporedbi sa dioničkim tržištima nekoliko puta bolje. Razlog leži u tome što je struktura imovine fonda djelomično raspoređena i u manje rizičniju imovinu, poput novčanih i obvezničkih fondova, ali dijelom i u dioničke fondove koji su sektorski i geografski vrlo disperzirani (više podataka o fondu VB Smart).

Jedna od prednosti fonda VB Smart je i dodatno bankovno jamstvo koje eliminira dio tržišnog rizika, tj. trenutačno najniža vrijednost udjela može biti 81,6678 EUR.

Dobre vijesti iz Kine i sa robnih tržišta

Ekonomski podaci za Kinu pokazuju usporavanje gospodarstva zbog smanjenja potražnje iz SAD-a i EU koji su glavni generatori kineskog trgovinskog suficita. Također, Kina je proširila cjenovni pojas unutar kojeg se trguje yuan, što pozdravljaju IMF i SAD jer očekuju aprecijaciju kineske valute. To bi bio početni korak prema kineskom napuštanju modela rasta temeljenog na investicijama i izvozu i prelazak na rast temeljen na potrošnji, što bi trebalo pripomoći oporavku američkog i europskog gospodarstva.

Kretanje tečaja USD/CNY

Smanjena potražnja za sirovinama u Kini utjecala je i na cijene roba, posebno nafte koja je značajno pala. Postoji značajna korelacija između cijena nafte i dioničkog tržišta zbog utjecaja koji cijena nafte ima na trošak inputa tvrtki kao i općeg gospodarskog stanja u svijetu. Visoke cijene sirovina smanjilo bi njihovu potražnju a time i proizvodnju, tako da pad cijena roba vidimo kao pozitivni pokazatelj.

Kretanje cijene nafte (Brent)

Prognoze i stanje u RH

Iz zemlje dolaze dvojaki signali. Dok HNB i Europska komisija najavljuju pad gospodarstva od -1%, Vlada najavljuje rast od 0,8%. Vlada je ohrabrena dinamikom i iznosima koji se slijevaju u državni proračun što je svakako dobra vijest jer upućuje da se popravlja ekonomska kultura u zemlji, primarno plaćanje obaveza. Sa druge strane još uvijek nedostaju ozbiljni pomaci u realnom gospodarstvu, a dodatni teret je i recesija u euro-zoni prema kojoj je Hrvatska jako izvozno izložena.

Promatrajući kretanje dioničkog fonda VB Crobex10, koji odražava kretanje cijena TOP 10 dionica sa Zagrebačke burze (sastavnice indeksa crobex10), vidljiva je stagnacija između razina od 980 do 1000 bodova. Unatoč vrlo lošim vijestima koja dolaze iz povezanih ekonomija dionički indeks nije gubio na vrijednosti još od kraja veljače. Čini se da za sada investitori ove cijene percipiraju kao donje razine, a oporavak i gospodarski rast u zemlji i EU mogli bi dati novi poticaj za rast.

Kretanje indeksa crobex10

Novčano tržište i dalje ostaje stabilno. Međubankarske kamatne stope ostale su na razinama ispod 1% za kraća dospijeća (ispod 1M) dok za dospijeća preko godinu dana iznose preko 3,5%. Budući da je Hrvatska uspjela zadržati i kreditni rejting stope prinosa na državne obveznice nisu se značajno promijenile. Kako su depoziti i državni dužnički vrijednosni papiri najčešća imovina novčanih fondova, za naš novčani fond VB Cash ne očekujemo značajne promjene već daljnji stabilan prinos koji se na godišnjoj razini kreće na oko 4%.

*objašnjenje pojmova

aprecijacija / deprecijacija valute - jača li npr. domaća valuta prema stranoj govorimo o aprecijaciji, u tom slučaju za istu jedinicu domaćeg novca dobit ćemo više stranog. Slabi li domaća valuta prema stranoj govorimo o deprecijaciji što znači da moramo izdvojiti više domaćeg novca za istu količinu stranoga.

U slučaju deprecijacije, npr. kune prema euro-u, hrvatski proizvod postaje konkurentniji jer stranci sada za isti iznos euro-a mogu kupiti više hrvatske robe (pogoduje se izvozu). Suprotno, aprecira li kuna, pogodujemo uvozu, jer su sada hrvatski građani bogatiji prema zemljama euro-a pa je isplativije uvoziti jeftiniji strani proizvod, što dugoročni šteti domaćoj proizvodnji.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

Ključne riječi:

Eurozona ~ S&P500 ~ VB Invest ~ VB Smart ~ Nafta ~ Crobex10 ~ Aprecijacija valute ~ Deprecijacija valute

Eurozona ~ S&P500 ~ VB Invest ~ VB Smart ~ Nafta ~ Crobex10 ~ Aprecijacija valute ~ Deprecijacija valute

| Podijeli sadržaj: | ||||

- 16.04.2024 Oštar pad prihoda Ericssona u prvom tromjesečju

- 16.04.2024 Končar D&ST predložio isplatu 131 posto veće dividende n...

- 16.04.2024 EU tržišta OTVARANJE: Burze pale više od 1 posto

- 16.04.2024 Inflacija u ožujku 4,1 posto

- 16.04.2024 Šest tvrtki zainteresirano za kupnju 3. maja Rijeka 1905

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 09.04.2024 Regionalna tržišta kapitala - Rumunjska

- 08.04.2024 Tjedni komentar tržišta na dan 08.04.2024. - OTP Invest

- 19.04.2024 Mirovinski fondovi - Većina Mirexa u minusu

- 19.04.2024 U HGK uručene godišnje nagrade za najbolje investicijske fondove u Hrvatskoj

- 19.04.2024 Ususret Svjetskom danu investicijskih fondova – glavni trendovi hrvatskog tržišta

- 19.04.2024 ZB conservative - završena početna ponuda

- 16.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 19.04.2024 ZSE TJEDNO: Crobexi zabilježili tjedni gubitak

- 19.04.2024 ZSE DANAS: Crobexi različitih predznaka, Atlantic grupa najlikvidnija

- 19.04.2024 Iranske poruke spustile cijene nafte prema 86 dolara

- 19.04.2024 ZSE INTRADAY: Crobexi oslabili treći dan zaredom, trgovanje oprezno

- 19.04.2024 EU tržišta OTVARANJE: Burze pod pritiskom napetosti na Bliskom istoku

- 18.04.2024 Nagli pad potražnje za ASML-ovim strojevima za čipove

- 16.04.2024 Oštar pad prihoda Ericssona u prvom tromjesečju

- 12.04.2024 Njemački proizvođač baterija u problemima

- 11.04.2024 EBRD u plusu u 2023.

- 04.04.2024 2023. je bila sva u znaku rasta

- 19.04.2024 Cijene zlata stabilne

- 19.04.2024 Croatia Airlines obavio prve letove s održivim zrakoplovnim gorivom

- 19.04.2024 RBI očekuje zahtjev ECB-a o ubrzanom smanjivanju poslovanja u Rusiji

- 19.04.2024 Nazire se dno za njemačku kemijsku industriju

- 19.04.2024 Krajem ožujka 1,64 milijuna zaposlenih, nezaposlenost 6,2 posto