- 21.04.2024 TJEDNI PREGLED: Svjetske burze pale treći tjedan zaredom, ka...

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 23.04.2024 Vjerojatno počinje ciklus pada kamatnih stopa

- 23.04.2024 EU tržišta OTVARANJE: Burze porasle, britanski FTSE na rekor...

- 21.04.2024 TJEDNI PREGLED: Dolar ojačao prema košarici valuta peti tjed...

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 24.04.2024 Tjedni komentar tržišta na dan 22.04.2024. - OTP Invest

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 24.04.2024 Mirovinski fondovi - Svi Mirexi zeleni

- 23.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 23.04.2024 MIROVINCI TJEDNO: Svi fondovi zabilježili pad vrijednosti udjela

- 22.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 25.04.2024 ZSE INTRADAY: Crobexi porasli, u fokusu dionice Končara

- 25.04.2024 EU tržišta OTVARANJE: Burze stagniraju, ulagači oprezni

- 25.04.2024 ZSE OTVARANJE: Očekuje se stagnacija Crobexa nakon dva dana pada

- 25.04.2024 AZIJSKA TRŽIŠTA: Ulagači oprezni, tehnološki sektor pod pritiskom

- 25.04.2024 WALL STREET: Na Wall Streetu oprez, indeksi stagnirali

- 25.04.2024 Neto dobit 6,4 milijuna eura

- 25.04.2024 Nestlé objavio financijske rezultate za prvo tromjesečje 2024. godine

- 25.04.2024 Atlantic grupa u prvom tromjesečju s 3,2 posto većom dobiti nego lani

- 24.04.2024 Teslin prihod pao u prvom tromjesečju

- 24.04.2024 Bolja prodaja oslonac Heinekenovom prihodu u prvom tromjesečju

- 25.04.2024 Odlična poslovna godina za dioničare Jadranskog naftovoda

- 24.04.2024 Dioničari Valamara odlučili o isplati dividende

- 24.04.2024 EU provjerava javnu nabavu medicinskih uređaja u Kini

- 24.04.2024 Kanada napravila iznimku za Airbusovu nabavu titanija u Rusiji

- 24.04.2024 U Hrvatskoj milijun i 603 tisuće zaposlenih - prosjek 2023.

Objavljeno: 23.04.2012

VB INVEST: MJESEČNI PREGLED - Stanje tržišta ožujak 2012 (23.04.2012)

| Podijeli sadržaj: | ||||

Stanje u EU i SAD

Dok iz SAD-a dolaze uglavnom pozitivni podaci u Europi postoji velika opasnost od ponovne recesije. Dobre vijesti iz SAD-a jesu u "housing reports" što je vrlo bitno jer oporavak sektora nekretnina za sobom povlači razvoj niza drugih povezanih djelatnosti. Također podaci o nezaposlenosti ("non-farm payrolls") se popravljaju dok su potrošački i proizvodni sentimenti (consumer sentiment i ISM manufacturing) ipak u blagom padu.

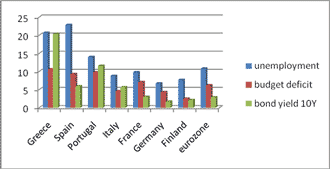

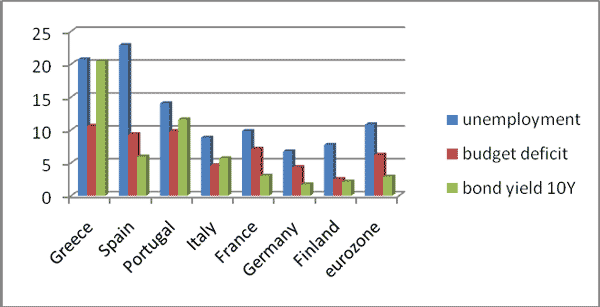

Iako se u EU proklamira razduživanje i smanjenje deficita članice ne uspijevaju postići zadane okvire (izuzev Njemačke i nordijskih zemalja). Za posljedicu imamo izrazito loše stanje u Španjolskoj, Grčkoj, Portugalu i Francuskoj gdje su osim ekonomskih poteškoća prisutni i socijalni nemiri, što unosi dodatne neizvjesnosti.

Utjecaj cijena roba na globalni rast

Da bi se osigurao gospodarski rast vrlo je važno kako se kreću cijene roba (commodities) budući da su to inputi koji se koriste pri izgradnji, proizvodnji, za dobivanje energije i dr. Pod pojmom commodities ulaze različite rude, energenti, metali i slično.

Upravo u vrijeme niskog gospodarskog rasta (SAD) i opasnosti od ponovne recesije (EU) niže cijene roba su dobrodošle.

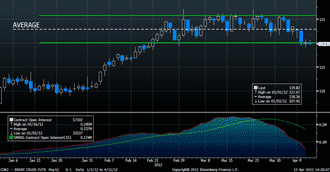

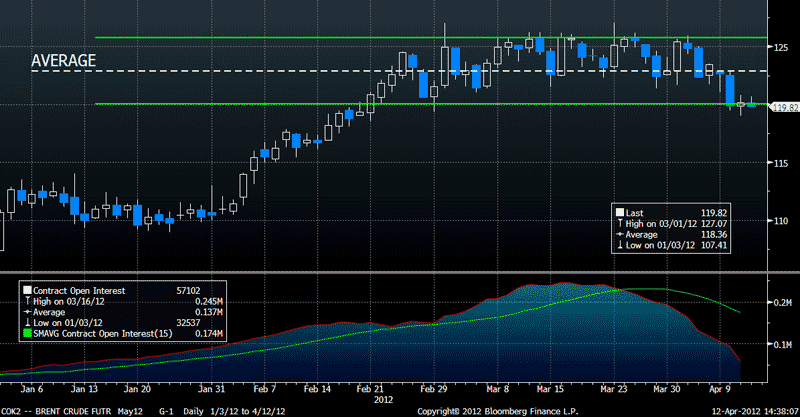

Nafta (donji graf), kao najvažniji energent, nakon rekordnih cijena u ožujku bilježi pad cijena iza čega stoji smanjenje potražnje zbog usporavajućeg svjetskog gospodarstva te otpuštanja strateških zaliha u SAD-u. Smanjenje cijena nafte može biti odlična anti-recesijska mjera, međutim zbog geopolitičkog rizika - sukoba u Siriji, politička nesigurnost u Libiji i Egiptu, te prijetnji Irana o zatvaranju Hormutzskog prolaza visoke razine cijene nafte su izvjesne. Dok sankcije Iranu nekima donose veće troškove, zemlje koje su spremne sankcije kršiti mogu od Irana naftu kupovati po diskontu.

Veza Kine i oporavka ekonomija u SAD i EU

Trenutno u svjetskoj ekonomiji vlada neravnoteža između tri glavna igrača na sceni: SAD-a, Kine i EU. Zbog svoje jeftine i visoko produktivne radne snage Kina se promaknula u velikog izvoznika. Sa druge strane nalaze se SAD i EU koju tu robu uvoze. I dok u EU to nije toliko izraženo, razlika vanjsko-trgovinske bilance SAD-a i Kine je posebno velika. Amerikanci su spremni trošiti više nego što imaju, kupujući to od Kineza, dok su Kinezi spremni to financirati kupujući obveznice (dužničke instrumente) od SAD-a. Posljedica je ta da SAD i EU gomilaju dug dok Kina vanjskotrgovinskim suficitom gomila dolar i euro.

Uslijed globalne krize potražnja iz SAD-a i EU se smanjila što je usporilo i kineski rast BDP-a. Međutim, za Kinu, to nije zabrinjavajuće budući da su njihove stope nakon smanjenja još uvijek vrlo visoke (između 7,5% i 8,5%). Uz to smanjeni su i državni poticaji ekonomiji te je postrožena monetarna politika, a Kineska centralna banka (PBoC) u strahu od inflacije podignula je stope obvezne rezerve (20,5%) čime je sterilizirala dio novčane mase u opticaju. Ovakvo stanje (restriktivna monetarna politika i visoke stope rasta sa umjerenom inflacijom) ostavlja kinesku monetarnu vlast u povoljnoj poziciji jer imaju prostora za dodatnim poticajima i monetarnim popuštanjima u slučaju ako gospodarstvo značajnije uspori.

Dosadašnji rast Kine temeljen je na komponentama BDP-a neto izvozu (X) i investicijama (I), posebno u velike infrastrukturne projekte i fiksnu imovinu. Međutim, dodana vrijednost na nove investicije sve je manja, a izvoz se sve teže održava zbog dužničkog opterećenja glavnih partnera. Zbog toga će Kina, da bi zadržala gospodarski rast, u određenom trenutku morati BDP temeljiti na povećanju potrošnje (C), dok će izvoz i investicije gubiti na značaju.

To mogu postići na način da apreciraju domaću valutu čime će njihovi građani postati bogatiji gledajući paritetom kupovne moći. Na taj način moći će uvoziti proizvode koji će biti jeftiniji i tako trošiti više. Tako bi se izbjegla i inflacija, međutim smanjio bi se izvoz. Ovakva ekonomska ravnoteža pozitivno bi se odrazila na Europu i SAD, kao kineske glavne trgovinske partner (oko 50% kineskog izvoza), budući da bi im popravilo vanjsko-trgovinsku bilancu i smanjilo potrebe za novim zaduženjima.

Da bi se aprecirala valuta i povećala osobna potrošnja potrebna je politička odluka kao i mijenjanje kulturoloških navika društva (dok je u SAD-u prisutniji potrošački mentalitet azijati su skloniji radu i štednji).

Novčano tržište i tržište kapitala u Hrvatskoj

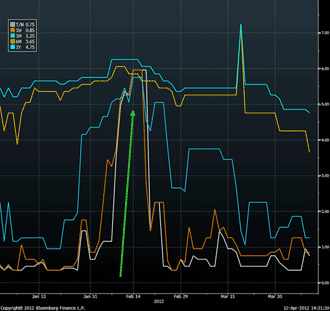

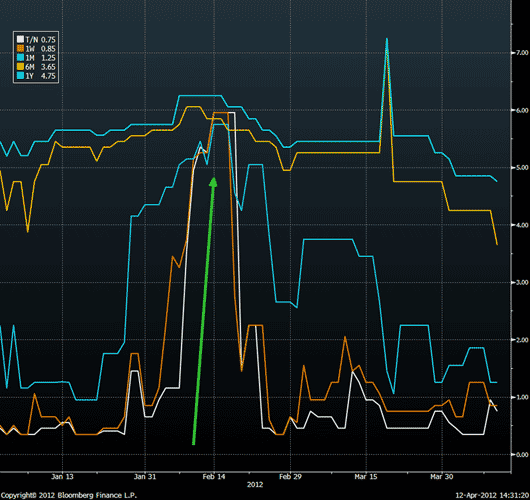

Ožujak je bio rezerviran za pad kamatnih stopa na međubankarskom tržištu (ZIBOR - stope po kojima su banke jedna drugoj spremne pozajmiti HRK). I dok su se stope s dospijećem do 1M do polovice travnja zadržale na razinama od 1%, stope s dospijećem iznad 6M nastavile su s padom i kreću se oko 4%. Tako osim pada bilježimo i stabilizaciju krivulje prinosa nakon raskoraka od sredine veljače kada su prinosi na kratkoročna dospijeća bili izjednačeni sa prinosima na duži rok (donji graf).

Kretanje cijene indeksa crobex10

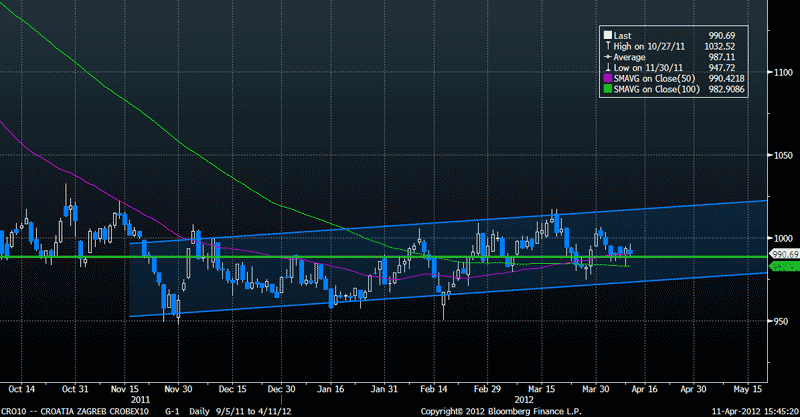

Promatrajući tržište kapitala kroz indeks crobex10 vidljiva je konsolidacija cijene oko 1000 bodova, međutim još uvijek nedostaje jači momentum koji bi pokrenuo trend. Interesantna je usporedba sa S&P500 indeksom koji ima P/E (odnos cijene i zarade) 14, a dividend yield 2%, dok crobex10 ima P/E 13, ili prikazano kroz odnos zarade i cijene 7%, upravo koliko iznosi i prinos od dividendi u odnosu na cijenu.

Uspije li Europa zaobići dublju recesiju očekujemo rast dioničkog fonda VB Crobex10, koji ima vrlo dobre fundamentalne pokazatelje. Fond VB Smart ima još uvijek više od pola imovine u strukturi nižeg rizika (novčani i obveznički fondovi) dok je dio imovine, sukladno dosadašnjem rastu uložen i u dionička tržišta. U slučaju preokreta i kraja pozitivnog trenda na tržištu kapitala, fond će sukladno politici ulaganja, seliti strukturu ulaganja u investicije nižeg rizika. Novčani fond VB Cash u 2012. ostvario je prinos od 1,10% što je anualizirana razina od oko 4%.

*objašnjenje pojmova

prinos na obveznice (bond yields) - iskazuje se u postotku i najčešće na godišnjoj razini a prikazuje koliki je trenutačni trošak duga zajmoprimca, odnosno prihod za vjerovnika. Bonitet izdavatelja obveznice, a to može biti zemlja (sovereign) ili tvrtka (corporate), izravno utječe na trošak financiranja, tj. hoće li prinos na obveznice biti veći ili manji. Nađe li se neka država u problemima vjerovnici bi mogli posumnjati da ona neće biti u stanju ispuniti preuzete obveze (isplatu kupona i otkup nominale na dospijeću) pa se na sekundarnim tržištima traženi prinosi povećavaju budući da sad investitori traže veće premije rizika za kupnju takvih obveznica.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

Dok iz SAD-a dolaze uglavnom pozitivni podaci u Europi postoji velika opasnost od ponovne recesije. Dobre vijesti iz SAD-a jesu u "housing reports" što je vrlo bitno jer oporavak sektora nekretnina za sobom povlači razvoj niza drugih povezanih djelatnosti. Također podaci o nezaposlenosti ("non-farm payrolls") se popravljaju dok su potrošački i proizvodni sentimenti (consumer sentiment i ISM manufacturing) ipak u blagom padu.

Iako se u EU proklamira razduživanje i smanjenje deficita članice ne uspijevaju postići zadane okvire (izuzev Njemačke i nordijskih zemalja). Za posljedicu imamo izrazito loše stanje u Španjolskoj, Grčkoj, Portugalu i Francuskoj gdje su osim ekonomskih poteškoća prisutni i socijalni nemiri, što unosi dodatne neizvjesnosti.

Utjecaj cijena roba na globalni rast

Da bi se osigurao gospodarski rast vrlo je važno kako se kreću cijene roba (commodities) budući da su to inputi koji se koriste pri izgradnji, proizvodnji, za dobivanje energije i dr. Pod pojmom commodities ulaze različite rude, energenti, metali i slično.

Upravo u vrijeme niskog gospodarskog rasta (SAD) i opasnosti od ponovne recesije (EU) niže cijene roba su dobrodošle.

Nafta (donji graf), kao najvažniji energent, nakon rekordnih cijena u ožujku bilježi pad cijena iza čega stoji smanjenje potražnje zbog usporavajućeg svjetskog gospodarstva te otpuštanja strateških zaliha u SAD-u. Smanjenje cijena nafte može biti odlična anti-recesijska mjera, međutim zbog geopolitičkog rizika - sukoba u Siriji, politička nesigurnost u Libiji i Egiptu, te prijetnji Irana o zatvaranju Hormutzskog prolaza visoke razine cijene nafte su izvjesne. Dok sankcije Iranu nekima donose veće troškove, zemlje koje su spremne sankcije kršiti mogu od Irana naftu kupovati po diskontu.

Veza Kine i oporavka ekonomija u SAD i EU

Trenutno u svjetskoj ekonomiji vlada neravnoteža između tri glavna igrača na sceni: SAD-a, Kine i EU. Zbog svoje jeftine i visoko produktivne radne snage Kina se promaknula u velikog izvoznika. Sa druge strane nalaze se SAD i EU koju tu robu uvoze. I dok u EU to nije toliko izraženo, razlika vanjsko-trgovinske bilance SAD-a i Kine je posebno velika. Amerikanci su spremni trošiti više nego što imaju, kupujući to od Kineza, dok su Kinezi spremni to financirati kupujući obveznice (dužničke instrumente) od SAD-a. Posljedica je ta da SAD i EU gomilaju dug dok Kina vanjskotrgovinskim suficitom gomila dolar i euro.

Uslijed globalne krize potražnja iz SAD-a i EU se smanjila što je usporilo i kineski rast BDP-a. Međutim, za Kinu, to nije zabrinjavajuće budući da su njihove stope nakon smanjenja još uvijek vrlo visoke (između 7,5% i 8,5%). Uz to smanjeni su i državni poticaji ekonomiji te je postrožena monetarna politika, a Kineska centralna banka (PBoC) u strahu od inflacije podignula je stope obvezne rezerve (20,5%) čime je sterilizirala dio novčane mase u opticaju. Ovakvo stanje (restriktivna monetarna politika i visoke stope rasta sa umjerenom inflacijom) ostavlja kinesku monetarnu vlast u povoljnoj poziciji jer imaju prostora za dodatnim poticajima i monetarnim popuštanjima u slučaju ako gospodarstvo značajnije uspori.

Dosadašnji rast Kine temeljen je na komponentama BDP-a neto izvozu (X) i investicijama (I), posebno u velike infrastrukturne projekte i fiksnu imovinu. Međutim, dodana vrijednost na nove investicije sve je manja, a izvoz se sve teže održava zbog dužničkog opterećenja glavnih partnera. Zbog toga će Kina, da bi zadržala gospodarski rast, u određenom trenutku morati BDP temeljiti na povećanju potrošnje (C), dok će izvoz i investicije gubiti na značaju.

To mogu postići na način da apreciraju domaću valutu čime će njihovi građani postati bogatiji gledajući paritetom kupovne moći. Na taj način moći će uvoziti proizvode koji će biti jeftiniji i tako trošiti više. Tako bi se izbjegla i inflacija, međutim smanjio bi se izvoz. Ovakva ekonomska ravnoteža pozitivno bi se odrazila na Europu i SAD, kao kineske glavne trgovinske partner (oko 50% kineskog izvoza), budući da bi im popravilo vanjsko-trgovinsku bilancu i smanjilo potrebe za novim zaduženjima.

Da bi se aprecirala valuta i povećala osobna potrošnja potrebna je politička odluka kao i mijenjanje kulturoloških navika društva (dok je u SAD-u prisutniji potrošački mentalitet azijati su skloniji radu i štednji).

Novčano tržište i tržište kapitala u Hrvatskoj

Ožujak je bio rezerviran za pad kamatnih stopa na međubankarskom tržištu (ZIBOR - stope po kojima su banke jedna drugoj spremne pozajmiti HRK). I dok su se stope s dospijećem do 1M do polovice travnja zadržale na razinama od 1%, stope s dospijećem iznad 6M nastavile su s padom i kreću se oko 4%. Tako osim pada bilježimo i stabilizaciju krivulje prinosa nakon raskoraka od sredine veljače kada su prinosi na kratkoročna dospijeća bili izjednačeni sa prinosima na duži rok (donji graf).

Kretanje cijene indeksa crobex10

Promatrajući tržište kapitala kroz indeks crobex10 vidljiva je konsolidacija cijene oko 1000 bodova, međutim još uvijek nedostaje jači momentum koji bi pokrenuo trend. Interesantna je usporedba sa S&P500 indeksom koji ima P/E (odnos cijene i zarade) 14, a dividend yield 2%, dok crobex10 ima P/E 13, ili prikazano kroz odnos zarade i cijene 7%, upravo koliko iznosi i prinos od dividendi u odnosu na cijenu.

Uspije li Europa zaobići dublju recesiju očekujemo rast dioničkog fonda VB Crobex10, koji ima vrlo dobre fundamentalne pokazatelje. Fond VB Smart ima još uvijek više od pola imovine u strukturi nižeg rizika (novčani i obveznički fondovi) dok je dio imovine, sukladno dosadašnjem rastu uložen i u dionička tržišta. U slučaju preokreta i kraja pozitivnog trenda na tržištu kapitala, fond će sukladno politici ulaganja, seliti strukturu ulaganja u investicije nižeg rizika. Novčani fond VB Cash u 2012. ostvario je prinos od 1,10% što je anualizirana razina od oko 4%.

*objašnjenje pojmova

prinos na obveznice (bond yields) - iskazuje se u postotku i najčešće na godišnjoj razini a prikazuje koliki je trenutačni trošak duga zajmoprimca, odnosno prihod za vjerovnika. Bonitet izdavatelja obveznice, a to može biti zemlja (sovereign) ili tvrtka (corporate), izravno utječe na trošak financiranja, tj. hoće li prinos na obveznice biti veći ili manji. Nađe li se neka država u problemima vjerovnici bi mogli posumnjati da ona neće biti u stanju ispuniti preuzete obveze (isplatu kupona i otkup nominale na dospijeću) pa se na sekundarnim tržištima traženi prinosi povećavaju budući da sad investitori traže veće premije rizika za kupnju takvih obveznica.

Izvor: VB Invest

DISCLAIMER: Za sve detaljnije informacije obavezno pročitati Prospekt i Statut fonda. Buduća vrijednost i prinos investicijskih fondova se ne mogu predvidjeti. Predstavljeni podaci su namijenjeni isključivo za informativne svrhe. Tekst i prikaz prinosa je namijenjen samo u svrhu informiranja i nikako nije preporuka za kupnju ili prodaju udjela u investicijskom fondu. Informacija nije zamjena za profesionalni savjet za financijske instrumente opisane u ovom tekstu i posebno ne služi kao zamjena za sveobuhvatne informacije o riziku. U tekstu sadržane informacije su istražene s velikom pažnjom. VB Invest d.o.o. ne preuzima nikakvu odgovornost za ispravnost, potpunost, pravodobnost i točnost. Za tiskarske greške ne odgovaramo.

Ključne riječi:

Cijene ~ Deficit ~ Fondovi ~ Gospodarstvo ~ Inflacija ~ Investicije ~ Nafta ~ Poticaji ~ Potrošnja ~ Tržište kapitala ~ Ulaganja ~ VB CROBEX ~ VB CROBEX10 ~ VB Cash ~ VB SMART

Cijene ~ Deficit ~ Fondovi ~ Gospodarstvo ~ Inflacija ~ Investicije ~ Nafta ~ Poticaji ~ Potrošnja ~ Tržište kapitala ~ Ulaganja ~ VB CROBEX ~ VB CROBEX10 ~ VB Cash ~ VB SMART

| Podijeli sadržaj: | ||||

- 21.04.2024 TJEDNI PREGLED: Svjetske burze pale treći tjedan zaredom, ka...

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 23.04.2024 Vjerojatno počinje ciklus pada kamatnih stopa

- 23.04.2024 EU tržišta OTVARANJE: Burze porasle, britanski FTSE na rekor...

- 21.04.2024 TJEDNI PREGLED: Dolar ojačao prema košarici valuta peti tjed...

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 22.04.2024 Eurizon Asset Management Croatia dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 22.04.2024 Fond Eurizon HR Equity dobitnik Top of the Funds nagrade za rezultate u 2023. godini

- 19.04.2024 ZB conservative - završena početna ponuda

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 24.04.2024 Tjedni komentar tržišta na dan 22.04.2024. - OTP Invest

- 22.04.2024 Što nam tržišta govore i što se može očekivati - LXXXVI

- 16.04.2024 Komentar tržišta - Eurizon Asset Management Croatia - ožujak 2024.

- 16.04.2024 Komentar tržišta - ZB Invest - ožujak 2024.

- 16.04.2024 Tjedni komentar tržišta na dan 15.04.2024. - OTP Invest

- 25.04.2024 PRIPAJANJE: HPB Kratkoročni obveznički EUR pripojen HPB Kratkoročnom obvezničkom fondu

- 24.04.2024 Mirovinski fondovi - Svi Mirexi zeleni

- 23.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 23.04.2024 MIROVINCI TJEDNO: Svi fondovi zabilježili pad vrijednosti udjela

- 22.04.2024 Mirovinski fondovi - Većina Mirexa u plusu

- 25.04.2024 ZSE INTRADAY: Crobexi porasli, u fokusu dionice Končara

- 25.04.2024 EU tržišta OTVARANJE: Burze stagniraju, ulagači oprezni

- 25.04.2024 ZSE OTVARANJE: Očekuje se stagnacija Crobexa nakon dva dana pada

- 25.04.2024 AZIJSKA TRŽIŠTA: Ulagači oprezni, tehnološki sektor pod pritiskom

- 25.04.2024 WALL STREET: Na Wall Streetu oprez, indeksi stagnirali

- 25.04.2024 Neto dobit 6,4 milijuna eura

- 25.04.2024 Nestlé objavio financijske rezultate za prvo tromjesečje 2024. godine

- 25.04.2024 Atlantic grupa u prvom tromjesečju s 3,2 posto većom dobiti nego lani

- 24.04.2024 Teslin prihod pao u prvom tromjesečju

- 24.04.2024 Bolja prodaja oslonac Heinekenovom prihodu u prvom tromjesečju

- 25.04.2024 Odlična poslovna godina za dioničare Jadranskog naftovoda

- 24.04.2024 Dioničari Valamara odlučili o isplati dividende

- 24.04.2024 EU provjerava javnu nabavu medicinskih uređaja u Kini

- 24.04.2024 Kanada napravila iznimku za Airbusovu nabavu titanija u Rusiji

- 24.04.2024 U Hrvatskoj milijun i 603 tisuće zaposlenih - prosjek 2023.