- 11.04.2024 EU tržišta OTVARANJE: Ulagači oprezni uoči sjednice ECB-a

- 11.04.2024 Njemački graditelji traže od vlade 23 milijarde eura za rješ...

- 12.04.2024 Cijene nafte porasle nadomak 92 dolara, ulagači prate stanje...

- 11.04.2024 Europske kompanije traže domaća rješenja za usluge u oblaku

- 11.04.2024 Velike hotelske kuće najpoželjniji poslodavci u turizmu i ug...

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 21.11.2023 Portfelj 60/40: Balans između rasta i sigurnosti

- 09.04.2024 Regionalna tržišta kapitala - Rumunjska

- 08.04.2024 Tjedni komentar tržišta na dan 08.04.2024. - OTP Invest

- 08.04.2024 Što nam tržišta govore i što se može očekivati - LXXXV

- 02.04.2024 Tjedni komentar tržišta na dan 02.04.2024. - OTP Invest

- 27.03.2024 Tjedni komentar tržišta na dan 26.03.2024. - OTP Invest

- 15.04.2024 Mirovinski fondovi - Svi Mirexi rasli

- 15.04.2024 TJEDNI PREGLED: Tjedan obilježili fondovi s pozitivnim rezultatom

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 11.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 10.04.2024 Mirovinski fondovi - U minusu većina Mirexa

- 15.04.2024 ′Snižena geopolitička temperatura′ spustila cijene nafte ispod 90 dolara

- 15.04.2024 ZSE DANAS: Na početku tjedna Crobexi različitih predznaka uz uvećan promet

- 15.04.2024 ZSE INTRADAY: Uz skroman promet, Crobex blago porastao, Crobex10 pao

- 15.04.2024 EU tržišta OTVARANJE: Burze blago porasle na početku tjedna

- 15.04.2024 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 12.04.2024 Njemački proizvođač baterija u problemima

- 11.04.2024 EBRD u plusu u 2023.

- 04.04.2024 2023. je bila sva u znaku rasta

- 04.04.2024 Intelova proizvodnja čipova gomila gubitke

- 03.04.2024 HŽ Cargo u 2023. prvi puta u deset godina s dobiti i pozitivnim poslovanjem

- 15.04.2024 Premašen iznos od 20 mlrd eura iz europskog proračuna

- 15.04.2024 Norveški izvoz plina oštro pao u ožujku

- 15.04.2024 Hrvatska s najvećim mjesečnim padom industrijske proizvodnje u EU u veljači

- 15.04.2024 Podsjetnik na krajnji rok za dostavu financijskih izvještaja za 2023.

- 15.04.2024 Zaštita depozita gurnula tursku središnju banku u minus

Objavljeno: 01.09.2010

Kina u fokusu - nekretninsko tržište

| Podijeli sadržaj: | ||||

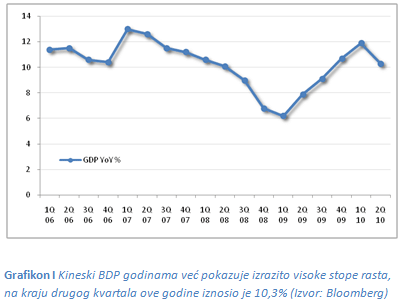

Uloga Kine u proteklih je nekoliko godina značajno izmijenjena. Od zatvorene zemlje skrivene iza komunističke zavjese, do jednog od glavnih pokretača svjetskog gospodarstva na kojeg danas svi računaju. Dvoznamenkaste stope rasta u jeku svjetske financijske krize dodatno su ojačale epitet svjetskog motora čiju snagu mnogi danas vide kao jedini spas poljuljanog svjetskog ekonomskog poretka i prosperiteta.

Kineski nominalni BDP u drugom kvartalu ove godine bio je veći od Japanskog, čime Kina postupno preuzima titulu drugog najvećeg svjetskog gospodarstva. Prošle godine kinesko tržište automobila po veličini je preteklo američko i time je postalo najveće na svijetu. Kina je najveći svjetski izvoznik te najveći kupac željezne rude, a po uvozu nafte nalazi se na drugom mjestu. Ovaj kratki uvod dovoljno dočarava rastuću ulogu Kine u globalnom gospodarstvu, no fokus ovog osvrta ipak će biti usmjeren na temu koje se u posljednje vrijeme u kontekstu Kine često spominje - nekretninski sektor.

Nekretninsko tržište

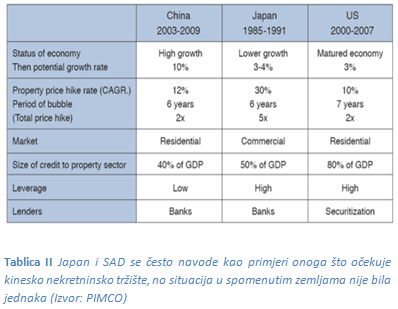

Cijene nekretnina u Šangaju i Pekingu posljednjih godina porasle su za nekoliko puta. Posljedica toga je strah kod investitora da se radi o novom imovinskom balonu koji bi mogao uzrokovati financijske potrese širih razmjera. Mnogi ekonomisti upozoravaju na sličnost s događanjima u Japanu osamdesetih godina i u SAD-u iz nedavne prošlosti. No, ključna razlika u takvim usporedbama leži u činjenici da je bankarski sustav Kine neusporedivo manje izložen hipotekarnim kreditima (prema nekim procjenama ukupna kreditna izloženost nekretninskom sektoru u Kini iznosi 40% BDP-a, dok je u SAD-u iznosila 80% 2007. godine), kineska kućanstva karakterizira rastuća kupovna moć, veća sklonost štednji i velika migracija ruralnog stanovništva u urbane sredine.

Iako je neminovna činjenica da cijene nekretnina u pojedinim gradovima (uglavnom onim najvećim) uistinu rastu nevjerojatnom brzinom koja opravdano izaziva i zabrinutost vladajućih, pažnju treba obratiti i na ostala područja gdje je primjetan znatno umjereniji rast cijena. Upravo ta ostala područja bacaju potpuno drugo svjetlo na cijelu sliku i drastično primiruju potencijalne strahove poglavito kad se u obzir uzmu fundamentalni razlozi snažne potražnje za nekretninama u urbanim sredinama.

Pojedini gradovi, poput Pekinga i sličnih, ne predstavljaju najreprezentativniji uzorak kada se debatira o nekretninskom balonu iz razloga što na rast cijena u takvom gradu utječu i neki drugi aspekti socijalno-ekonomske prirode. Peking je glavni grad jedne od najmogoljudnijih zemalja svijeta s najbrže rastućom ekonomijom, iz tog razloga posjedovanje nekretnine u centru Pekinga postaje i statusni simbol - Peking je centar moći koji privlači bogate kupce nekretnina iz cijelog svijeta. Slična situacija zapravo se događa i u ostalim svjetskim mega-gradovima, gdje pojedine mikrolokacije značajno odstupaju cijenom od ostalih dijelova, ali u konačnici utječu na cjenovni prosjek područja.

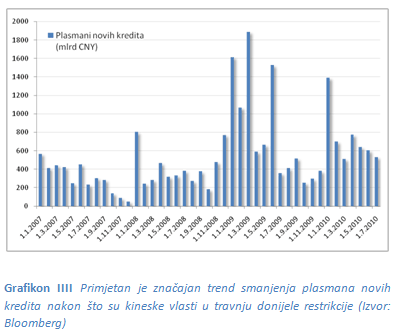

Svakako pozitivna stvar u ovoj priči jest što su vladajući relativno rano prepoznali mogućnost nastanka problema povezanih s tako strelovitim rastom cijena u pojedinim dijelovima zemlje, pa su paketom mjera donesenih u travnju ove godine odlučili otežati mogućnost špekuliranja i zagrijavanja tržišta. To je također bitna razlika u usporedbama sa stanjem nekretninskog tržišta u SAD-u gdje nije postojala pravovremena reakcija vladajućih i što je u konačnici rezultiralo eskalacijom kreditne krize.

Kineski sustav gradova i njihova podjela je pomalo specifična. Naime, gradovi su tamo podijeljeni u 4 kategorije/zone/reda, u svijetu poznati "chinese tiered city system". Kroz povijest i pod utjecajem vladajućih, kako bi se smanjio ekonomski rizik i provodio kontrolirani razvoj, obalni gradovi su proveli prve ekonomske reforme, prednjačili su u razvoju i slično. Danas su ti gradovi u kategoriji Tier 1 i u nju upravo spadaju najveći, najrazvijeniji i najnapredniji kineski gradovi (Šangaj, Peking...).

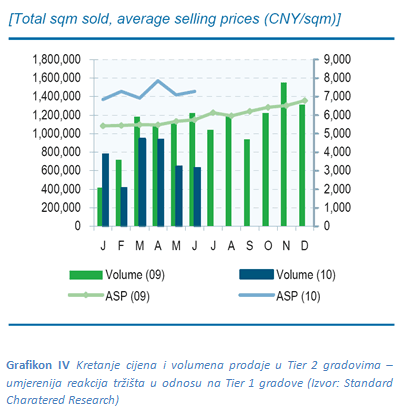

Upravo u toj "prvoj zoni" primjećen je i najveći rast cijena nekretnina. Kao što ćemo vidjeti kasnije, gradovi druge i treće zone pokazuju znatno umjerenije kretanje nekretninskog tržišta. Iako još ne toliko značajan, prisutan je blagi trend migracije mladih ljudi iz Tier 1 gradova u Tier 2 gradove, prvenstveno zbog značajno povećanih troškova života uslijed ubrzanog razvoja. Isto tako, kompanije su u potrazi za nižim troškovima proizvodnje, također pokazale interes za preseljenje u Tier 2 i Tier3 gradove, na taj način indirektno pomažući sam razvoj manje popularnih zona čiji je rast od 2004. godine počela poticati i sama kineska vlada.

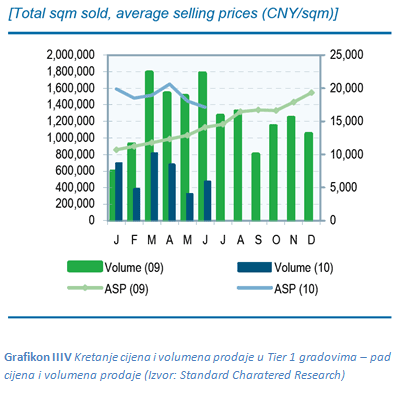

Kao što se vidi na Grafikonima 3 i 4, uslijed zagušenja tržišta i mjera koje je poduzela kineska vlada, u proteklih par mjeseci došlo je do pada cijena i aktivnosti nekretninskog tržišta u Tier 1 gradovima, dok Tier 2 gradovi pokazuju manju volatilnost i cjenovnu reakciju, a ista situacija je u dijelu prodaje stambenih jedinica i u dijelu prodaje samih zemljišta. Prema istraživanju Standrad Charatereda koje je provedeno među 30 aktivnih građevinskih kompanija u Tier 2 i Tier 3 gradovima, u narednom periodu ne planiraju odustati ni od kojeg započetog projekta, unatoč smanjenju volumena prodaje, što je iznimno bitno radi održavanja stabilnosti građevinske aktivnosti, poglavito u kratkom roku.

Najveći rast cijena, a potom i najveća korekcija u ovoj godini, zabilježena je upravo u Šangaju, Pekingu i Hangzou (sva tri Tier 1 gradovi). U kontekstu nekretninskog balona upravo ovi gradovi su i najčešće spominjani. Nadalje, spomenuto istraživanje navodi da je tijekom 2009. godine, 15% prodanih stanova koje su izgradile anketirane kompanije bilo plaćeno gotovinom. Otprilike 60% kupaca bilo je lokalno stanovnišvo pri čemu je 70% svih kupaca stanove kupovalo kako bi u njima živjeli, a ostatak se u kupnju upustio radi daljnje preprodaje.

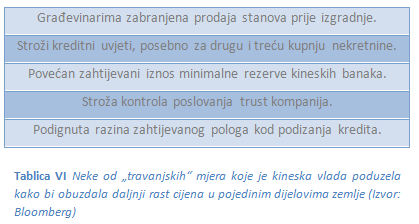

Građevinskom sektoru otežan je pristup kreditnom financiranju, kao posljedica mjera obuzdavanja nekretninskog tržišta. To je zapravo najveći udarac na male i srednje velike građevinare, s obzirom da su najveće kompanije na rastu tržišta generirale ogromne količine gotovine koje su im u ovoj situaciji dostatne za startanje novih projekata. U potrazi za novim izvorima financiranja, postoji sumnja da su se građevinari okrenuli trust kompanijama koje su u suradnji s bankama omogućavale dostup financiranju. No, krajem srpnja, regulatori su i u smjeru poslovanja trust kompanija lansirali određene zabrane, također sa svrhom što bolje kontrole i obuzdavanja nekretninskih špekulacija.

Kompleksno pitanje kineskog nekretninskog tržišta nemoguće je potpuno obuhvatiti ovim kratkim osvrtom. Dodatne probleme zadaje i relevantnost dostupnih statistika, tako da sve dostupne ocjene i savjete internacionalnih analitičkih kuća uistinu treba rezervirano promatrati. Pridržavajući se samo potvrđenih činjenica moguće je zaključiti sljedeće: građevinski sektor ima veliku ulogu u kineskom rastu i razvoju, veliki dio kineskog BDP-a otpada upravo na taj sektor. Lokalne samouprave i državne kompanije ostvaruju velike prihode prodajom nekretnina (prvenstveno zemljišta) i neminovno je da bi kolaps građevinskog sektora imao poguban utjecaj na održavanje visokih stopa rasta koje Kina godinama ostvaruje.

Ograničavanjem kreditnih plasmana banaka, podizanjem tražene stope pologa u slučaju hipotekarnih kredita, lansiranjem strožih mjera prema trust kompanijama i sličnim akcijama, vlasti su pokazale spremnost na reakciju u slučaju potencijalnih problema. Također nastoje javnosti poslati signal kako su svjesni situacije te uočavaju strelovit rast cijena u pojedinim područjima (Tier 1 gradovi).

Kako vjerojatno ni pod koju cijenu ne žele dovesti u pitanje kontinuitet visokih stopa rasta, poželjno je da se nastavi građevinska aktivnost u Tier 2 i Tier 3 gradovima čiji nekretninski trendovi su bili znatno umjereniji. Pozitivni demografska kretanja, ubrzani razvoj zemlje, povećanje dohotka kućanstava uz visoke stope štednje i nisku zaduženost te postupno mijenjanje potrošačkih navika daju za pravo vjerovati da su tvrdnje o nastanju kreditno/nekretninskog balona poput onog u SAD-u i Japanu ipak pretjerane.

Fokusiranim riješavanjem potencijalnih problema i regulatornim odredbama koje bi ograničavale mogućnost špekuliranja moglo bi se primiriti i djelomično "ohladiti" tržište (što se u nekim dijelovima zemlje već i događa). Pritom se, zahvaljujući građevinskoj aktivnosti u Tier 2 gradovima, ne bi ugrožavao rast ekonomije koja uvelike ovisi o ovom sektoru. Svakako zahtjevan zadatak stoji pred kineskom vladom - održavanje visokih stopa rasta uz strožiju kontrolu nekretninskog tržišta. O tome koliko će ustrajnosti imati u provedbi mjera donesenih u travnju ove godine uvelike će ovisiti i daljnje kretanje na dioničkim tržištima.

- 11.04.2024 EU tržišta OTVARANJE: Ulagači oprezni uoči sjednice ECB-a

- 11.04.2024 Njemački graditelji traže od vlade 23 milijarde eura za rješ...

- 12.04.2024 Cijene nafte porasle nadomak 92 dolara, ulagači prate stanje...

- 11.04.2024 Europske kompanije traže domaća rješenja za usluge u oblaku

- 11.04.2024 Velike hotelske kuće najpoželjniji poslodavci u turizmu i ug...

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 17.01.2024 Oporezivanje kapitalnih dobitaka za 2023. godinu

- 18.12.2023 Kroz raznolikost do uspjeha

- 22.11.2023 Kako se određuje prinos na obveznice?

- 21.11.2023 Portfelj 60/40: Balans između rasta i sigurnosti

- 09.04.2024 Regionalna tržišta kapitala - Rumunjska

- 08.04.2024 Tjedni komentar tržišta na dan 08.04.2024. - OTP Invest

- 08.04.2024 Što nam tržišta govore i što se može očekivati - LXXXV

- 02.04.2024 Tjedni komentar tržišta na dan 02.04.2024. - OTP Invest

- 27.03.2024 Tjedni komentar tržišta na dan 26.03.2024. - OTP Invest

- 15.04.2024 Mirovinski fondovi - Svi Mirexi rasli

- 15.04.2024 TJEDNI PREGLED: Tjedan obilježili fondovi s pozitivnim rezultatom

- 12.04.2024 PRIPAJANJE: Fond InterCapital Conservative Balanced pripojen je fondu InterCapital Balanced

- 11.04.2024 Mirovinski fondovi - Svi Mirexi u minusu

- 10.04.2024 Mirovinski fondovi - U minusu većina Mirexa

- 15.04.2024 ′Snižena geopolitička temperatura′ spustila cijene nafte ispod 90 dolara

- 15.04.2024 ZSE DANAS: Na početku tjedna Crobexi različitih predznaka uz uvećan promet

- 15.04.2024 ZSE INTRADAY: Uz skroman promet, Crobex blago porastao, Crobex10 pao

- 15.04.2024 EU tržišta OTVARANJE: Burze blago porasle na početku tjedna

- 15.04.2024 ZSE OTVARANJE: Očekuje se oprezno trgovanje na početku tjedna

- 12.04.2024 Njemački proizvođač baterija u problemima

- 11.04.2024 EBRD u plusu u 2023.

- 04.04.2024 2023. je bila sva u znaku rasta

- 04.04.2024 Intelova proizvodnja čipova gomila gubitke

- 03.04.2024 HŽ Cargo u 2023. prvi puta u deset godina s dobiti i pozitivnim poslovanjem

- 15.04.2024 Premašen iznos od 20 mlrd eura iz europskog proračuna

- 15.04.2024 Norveški izvoz plina oštro pao u ožujku

- 15.04.2024 Hrvatska s najvećim mjesečnim padom industrijske proizvodnje u EU u veljači

- 15.04.2024 Podsjetnik na krajnji rok za dostavu financijskih izvještaja za 2023.

- 15.04.2024 Zaštita depozita gurnula tursku središnju banku u minus

- Koji fond odabrati

- Upute za izdavanje, otkup i zamjenu udjela u fondovima

- ZBI i HPB fondovi – obavijest

- Izdavanje / kupnja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Zamjena udjela među fondovimaSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Otkup / prodaja udjela u fonduSve dokumente i upute primit ćete e-mailom.

Usluga je besplatna. - Pitajte nasObratite nam se ako trebate dodatne odgovore i objašnjenja. Investicijske savjete ne dajemo.

(na kraju Q1 - 2024)

- Dionički

- Mješoviti

- Obveznički

- Kratkoročni obv.

| Fond | Prinos | Riz. | Portfelj | Prinosi | Kupi | ||

| Erste Quality Equity | +12,06% | 5 | |||||

| InterCapital Global Technology - klasa B | A | +11,60% | 5 | ||||

| OTP indeksni | A | +11,36% | 4 |

| Fondovi | Trajanje akcije | Info |

| InterCapital Nova Europa - ulazna naknada | AKCIJA do 30.06. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 15.04.2021. do 30.06.2024., zaključno do 24:00.

InterCapital Nova Europa Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP Absolute - ulazna naknada | AKCIJA do 30.06. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.02.2022. do 30.06.2024., zaključno do 14:00.

OTP Absolute Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| OTP indeksni i OTP Meridian 20 - ulazna naknada | AKCIJA do 30.06. | |

Ulazna naknada neće biti naplaćena ulagačima koji pravovremeno dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 01.04.2022. do 30.06.2024., zaključno do 14:00.

OTP indeksni Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela OTP Meridian 20 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| A1 - ulazna naknada | AKCIJA do 31.12. | |

Društvo je donijelo odluku o nenaplaćivanju ulazne naknade za 2024. godinu.

A1 Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon fondovi - ulazna naknada | AKCIJA do opoziva | |

Ulazna naknada neće biti naplaćena ulagačima koji dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda. Navedeno vrijedi do opoziva.

Eurizon HR Flexible 30 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR Conservative 10 fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela Eurizon HR International Multi Asset fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| Eurizon HR Equity fond - izlazna naknada | AKCIJA do opoziva | |

Prilikom otkupa udjela izlazna naknada se umanjuje te za sva ulaganja do 12 mjeseci iznosi 1,00 posto umjesto prospektom propisanih 2,00 posto. Za ulaganja duža od 12 mjeseci izlazna naknada se ne naplaćuje, iznosi 0,00 posto. Navedeno vrijedi za ulagače koji pri kupnji udjela dostave potpunu dokumentaciju i čija uplata pristigne na IBAN fonda od 19.07.2023. do opoziva.

Eurizon HR Equity fond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima putem portala Hrportfolio ulazna naknada iznosi 0,00 posto, od 01.01.2022. do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Dollar Bond Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Balanced Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital SEE Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Equity Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela InterCapital Global Technology Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| InterCapital fondovi - trajni nalog | AKCIJA do opoziva | |

Društvo InterCapital Asset Management donijelo je odluku o ukidanju ulazne naknade za sva ulaganja putem trajnog naloga, koja se odnosi na sve fondove kojima upravlja ICAM. Sva ulaganja putem trajnog naloga zaprimljena putem portala Hrportfolio, započeta u razdoblju trajanja akcije oslobođena su ulazne naknade tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji

Svi InterCapital fondovi Usporedba fondova Kupnja udjela u fondu |

||

| InterCapital Income Plus - ulazna naknada 0,50% | AKCIJA do opoziva | |

Za izdavanje udjela putem portala Hrportfolio u InterCapital Income Plus fondu ulazna naknada je umanjena s 1,00 posto na 0,50 posto, do opoziva.

Za sva ulaganja putem trajnog naloga započeta u vrijeme akcije ukida se ulazna naknada tijekom cijelog razdoblja ugovorenog trajnim nalogom. Odluka o akciji InterCapital Income Plus Podaci o fondu Ključne informacije - KIID Prospekt fonda Kupnja udjela |

||

| ZBI fondovi - ulazna naknada 0,00% | AKCIJA do opoziva | |

Za izdavanje udjela u navedenim fondovima ulazna naknada iznosi 0,00 posto, od 14.11.2022. do opoziva.

Prospekt i pravila ZB Invest Funds krovnog UCITS fonda ZB CEE Equity Podaci o fondu Ključne informacije - KIID ZB conservative 20 Podaci o fondu Ključne informacije - KIID ZB Asia Podaci o fondu Ključne informacije - KIID ZB euroaktiv Podaci o fondu Ključne informacije - KIID ZB Future 2025 Podaci o fondu Ključne informacije - KIID ZB Future 2030 Podaci o fondu Ključne informacije - KIID ZB Future 2040 Podaci o fondu Ključne informacije - KIID ZB Future 2055 Podaci o fondu Ključne informacije - KIID ZB Portfolio 70 Podaci o fondu Ključne informacije - KIID ZB global 50 Podaci o fondu Ključne informacije - KIID ZB trend Podaci o fondu Ključne informacije - KIID |

||

| Indeks | Vrijeme | Vrijednost | Bod +/- | % | Graf |

| CROBEX* | 15.04. 16:00 | 2831,55 | 1,66 |

0,06 |

|

| CROBEX10* | 15.04. 16:00 | 1704,04 | -4,15 |

-0,24 |

|

| CROBEX10tr* | 15.04. 16:00 | 1852,44 | -4,51 |

-0,24 |

|

| ADRIAprime* | 15.04. 16:00 | 1889,89 | -10,84 |

-0,57 |

|

| CROBISTR* | 15.04. 16:31 | 172,9001 | 0,02 |

0,01 |

|

| CROBIS* | 15.04. 16:31 | 96,0081 | 0,00 |

0,00 |

| Dionica | Zadnja | Promjena | Promet |

| 7BET | 13,83 € |

-0,86% |

420.215,97 € |

| 7SLO | 26,33 € |

-1,05% |

402.162,33 € |

| ZABA | 18,40 € |

0,27% |

317.967,05 € |

| RIVP | 5,20 € |

0,00% |

184.457,86 € |

| ARNT | 33,00 € |

3,13% |

65.019,00 € |

| CROS | 1.200,00 € |

-1,64% |

63.640,00 € |

| PODR | 157,00 € |

-1,26% |

38.734,00 € |

| KODT2 | 1.420,00 € |

0,71% |

36.670,00 € |

| ADRS2 | 62,00 € |

0,00% |

35.793,80 € |

| HT | 30,50 € |

0,00% |

32.888,20 € |

| Redovni dionički promet: | 1.852.936,00 € |

| Redovni obveznički promet: | 91.766,00 € |

| Sveukupni promet: | 1.944.702,00 € |